شرکت ها معمولاً در بازه های مختلف نسبت به تهیه ترازهای آزمایشی اقدام می کنند تا از نبود هرگونه مغایرت در حساب ها و عملیات های مالی ثبت شده مطمئن شوند و برای تهیه ترازنامه بتوانند از صحت اطلاعات جمع آوری شده اطمینان حاصل کنند.

طبق اصول منطقی و پذیرفته شده حسابداری، ستون های بدهکار و بستانکار در یک ترازنامه یا تراز آزمایشی باید با هم برابر باشند.

معمولاً بعد از بررسی های لازم و تهیه صورت مغایرت بانکی با 3 حالت کلی روبرو می شویم :

1: ستون های بدهکار و بستانکار برابر هستند و مشکلی در عملیات های مالی وجود ندارد.

2: ستون های بدهکار و بستانکار برابر نیستند و در آن ها مغایرت وجود دارد.

3: ستون های بدهکار و بستانکار برابر هستند، اما به نظر، مشکلی در عملیات های مالی وجود دارد.

نکته: در مورد سوم ممکن است این مشکل به عمد با پوشش دادن اشتباهات به وجود آمده باشد یا با خطا در عملیات های مالی رخ داده باشد.

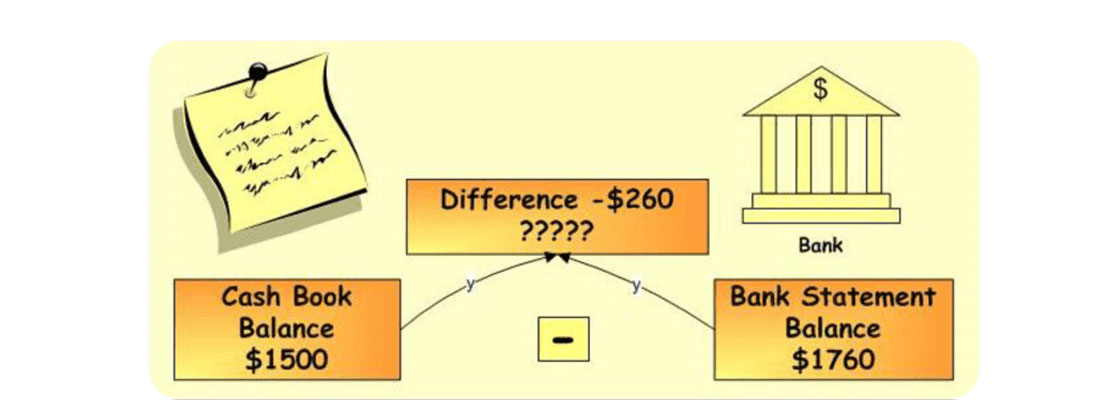

صورت مغایرت بانکی چیست؟

صورت مغایرت بانکی در واقع لیستی از حساب ها در زمان های مختلف است که به وسیله صاحب حساب بانکی تهیه می شود. این لیست می تواند اختلاف ها و مغایرت های بین اسناد حسابداری را مشخص کند.

نحوه کار به طور کلی به این شکل است که در لیست حساب ها، اسناد حسابداری شامل واریز، برداشت، پرداخت وجه و … ذکر شده و با توجه به اختلافاتی که بین این لیست و مانده حساب بانک وجود دارد می توان مغایرت ها را شناسایی و نسبت به برطرف کردن آن ها اقدام کرد.

حسابداری صورت مغایرت بانکی یکی از مهمترین و حساس ترین موضوعاتی است که در حوزه کاری یک حسابدار قرار می گیرد.

مهم ترین و رایج ترین مواردی که باعث ایجاد مغایرت بانکی می شوند :

• عدم ارائه چک صادر شده برای ذی نفع به بانک تا تاریخ دریافت صورت حساب از بانک مورد نظر

• وصول وجه چک یا سفته ارائه شده به بانک و عدم ارسال اعلامیه بستانکار شدن توسط بانک

• برداشت مبلغی با عنوان کارمزد و یا دلایل دیگر از حساب شرکت توسط بانک مقصد و عدم ارسال اعلامیه بدهکار شدن

• واریز وجوه نقد به حساب جاری شرکت در پایان وقت اداری توسط یکی از اعضای شرکت و عدم ثبت آن در صورت حساب دریافتی از بانک

• رخ دادن اشتباه در ثبت رقم واریز یا برداشت وجه از حساب شرکت توسط بانک

• رخ دادن اشتباه در ثبت ارقام فیش های واریز شده و چک های صادر شده توسط حسابدار

روش های تنظیم صورت مغایرت بانکی:

روش مبنا قرار دادن مانده صورت حساب بانک : در این روش، حسابدار برای تهیه صورت مغایرت بانکی، با انجام برخی تعدیلات از مانده بانک بر اساس دفاتر حسابداری شرکت، به مانده بانک بر اساس صورت حساب بانک می رسد.

روش مبنا قرار دادن مانده دفاتر شرکت : در این روش، حسابداری برای تهیه صورت مغایرت بانکی با انجام برخی تعدیلات از مانده بانک طبق صورت حساب بانکی به مانده بانک بر طبق دفاتر حسابداری شرکت می رسد.

روش مبنا قرار دادن مانده واقعی شرکت : در این روش نیز، حسابدار برای تهیه صورت مغایرت بانکی از مانده بانک طبق دفاتر و طبق صورت حساب های بانکی، مانده واقعی را به دست می آورد.

مراحل حسابداری صورت مغایرت بانکی :

در مرحله اول از تهیه صورت مغایرت بانکی، باید همه اقلامی که در دفاتر حسابداری شرکت و صورت حساب بانک ها ثبت شده است را بررسی کنید. برای این کار باید تمام اقلامی که در سمت بدهکار و در سمت بستانکار قرار گرفته اند در مجموع برابر و تراز باشند.

در مرحله دوم از کار باید همه اقلامی که در مرحله قبل ثبت شده اند دارای وضعیت مشخصی شوند. این اقلام باید به یکی از چهار حالت «اقلام باز بدهکار دفاتر شرکت»، «اقلام باز بستانکار دفاتر شرکت»، «اقلام باز بدهکار صورت حساب بانکی» و «اقلام باز بستانکار صورت حساب بانکی» تقسیم شوند. در این مرحله ممکن است علاوه بر 4 مورد بالا، در زمان برسی دفتر معین، اقلامی نیز دیده شود که حسابدار یا بانک آن ها را به اشتباه ثبت کرده باشند. این اشتباهات معمولاً رایج تر از بقیه هستند: ثبت اعداد به صورت غلط – ثبت مبالغ بستانکار در بدهکار و یا برعکس – ثبت مبالغ مربوط به یک حساب دیگر

در مرحله سوم و آخرین مرحله، باید صورت مغایرت بر اساس یکی از مواردی که باعث ایجاد مغایرت بانکی می شوند مشخص شود.

2 دیدگاه. ارسال دیدگاه جدید

خیلی آموزنده و سودمند ست خسته نباشیدخدا نگهدار

سلام مرسی از نظر شما

لطفا با ما در شبکه های اجتماعی همراه باشید

اینستاگرام: https://www.instagram.com/rastayar.ir/

لینکدین: http://www.linkedin.com/in/keyvanbakrani